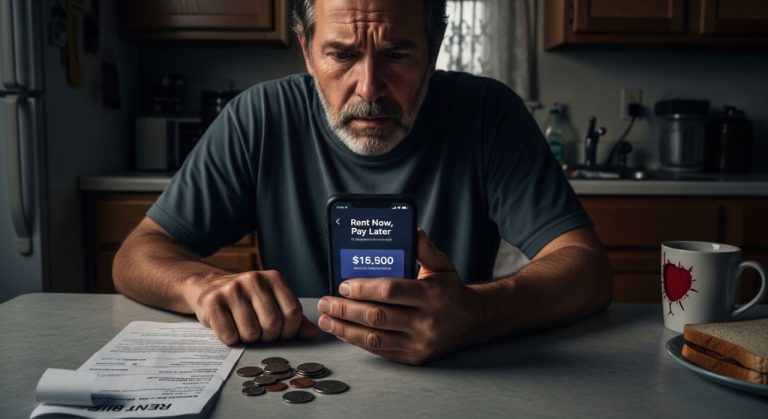

پیام جوان: با توجه به اینکه بخش قابل توجهی از درآمد ماهانه بسیاری از افراد صرف پرداخت اجاره بها میشود، تعداد فزایندهای از مستاجران در ایالات متحده به محصولات مالی جدیدی روی آوردهاند که وعده تقسیم صورتحساب اجاره را در ازای دریافت هزینه میدهند. این خدمات که تحت عنوان “اجاره کن، بعداً پرداخت کن” شناخته میشوند، در سالهای اخیر و همزمان با افزایش چشمگیر هزینههای مسکن و کاهش پیشبینیپذیری درآمدها، به ویژه برای کارگران کمدرآمد و اقتصاد گیگ، ظهور یافتهاند. بر اساس آمار اداره کار ایالات متحده، اجارهبها در پنج سال گذشته تقریباً ۲۸ درصد افزایش یافته است.

شرکتهایی نظیر فلکس، لیوِبِل و اخیراً آفِرم، ادعا میکنند که تقسیم اجاره به چند قسط میتواند به مستاجران در مدیریت جریان نقدی کمک کند. اما مدافعان حقوق مصرفکننده هشدار میدهند که این محصولات اغلب به عنوان وامهای کوتاهمدت عمل میکنند و هزینههای اضافی را بر بودجههای از قبل تحت فشار مستاجران تحمیل مینمایند. در برخی موارد، نرخ بهره موثر سالانه میتواند به سه رقم نیز برسد که این امر سوالاتی جدی را در مورد اینکه آیا این خدمات به کاهش فشار مالی کمک میکنند یا آن را عمیقتر میسازند، مطرح میکند. به عنوان مثال، کِلِن جانسون ۴۴ ساله برای تقسیم اجاره ۱۸۵۰ دلاری خود از فلکس استفاده میکرد و ماهانه بیش از ۳۳ دلار بابت این سرویس پرداخت میکرد.

تقریباً ۱۰۹ میلیون آمریکایی مستاجر هستند و بخش بزرگی از آنها بیش از ۳۰ درصد درآمد ماهانه خود را صرف اجاره میکنند که از نظر اداره آمار “بار مالی” محسوب میشود. خدمات “اجاره کن، بعداً پرداخت کن” عموماً به این صورت عمل میکنند که شرکت، اجاره کامل را به موجر پرداخت کرده و مستاجر در طول ماه آن را طی دو یا چند قسط به شرکت بازپرداخت میکند. این خدمات با کارمزدهای مختلفی همراه هستند که باید به عنوان هزینه اعتبار در نظر گرفته شوند. نرخ بهره موثر سالانه در مورد جانسون، ۱۷۲ درصد محاسبه شده است. علاوه بر این، برخی موجران نیز امکان پرداخت اجاره با کارت اعتباری را فراهم کردهاند که با کارمزدهای پردازش ۲.۵ تا ۳.۵ درصدی همراه است و هزینهای مشابه خدمات تقسیم اجاره را به مستاجران تحمیل میکند.

اقتصاددانان و مدافعان حقوق مستاجران بر این باورند که هیچ یک از این گزینههای مالی، مشکل اساسی مقرونبهصرفه بودن در بازار اجاره را حل نمیکنند. آنها نگرانند که گسترش استفاده از کارتهای اعتباری یا گزینههای پرداخت منعطف اجاره، میتواند منجر به افزایش بیشتر اجارهبها شود، زیرا موجران ممکن است جریان نقدی هفتگی مستاجران را به جای شرایط بازار محلی در نظر بگیرند. همچنین، این نگرانی وجود دارد که بازار اجاره نیز مانند سایر بخشها، هزینههای پردازش کارت اعتباری را در قالب قیمتهای بالاتر به مستاجران منتقل کند. قابل ذکر است که شرکت RealPage، مالک Livble، سال گذشته به دلیل اتهامات تبانی الگوریتمی برای افزایش اجارهبها، با توافق به حل و فصل پرونده پرداخت.