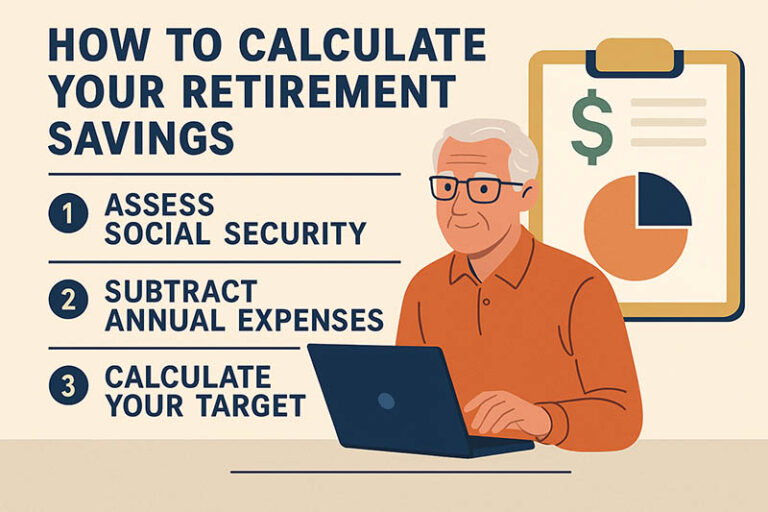

پیام جوان به گزارش ان تی دی، یک برنامهریز مالی گواهیشده با انتشار گزارشی، روشی ساده برای محاسبه نیازهای دوران بازنشستگی معرفی کرده است. به گفته او، بسیاری از افراد هنگام پرسش «برای بازنشستگی به چه مقدار پول نیاز دارم؟» دچار سردرگمی میشوند، اما تقسیم روند محاسبه به سه گام کلیدی میتواند تصویر روشنی از آینده مالی افراد ارائه دهد. این مراحل شامل ارزیابی مزایای تأمین اجتماعی، محاسبه کسری درآمد سالانه و استفاده از قانون برداشت ۴ درصد است.

محاسبه کسری درآمد در برابر هزینههای سالانه

بر اساس دادههای رسمی، بازنشستگان آمریکایی به طور میانگین سالانه حدود ۶۰ هزار دلار هزینه دارند. در این روش، نخست باید درآمد سالانه حاصل از مزایای تأمین اجتماعی محاسبه شود. برای مثال، فردی که ماهانه حدود ۲,۸۶۰ دلار دریافت میکند، سالانه نزدیک به ۳۴ هزار دلار درآمد خواهد داشت. با مقایسه این رقم با هزینههای سالانه، کسری درآمد مشخص میشود که باید از طریق سرمایهگذاریها جبران شود.

نقش قانون ۴ درصد در تعیین سبد سرمایهگذاری

در گام سوم، از قانون شناختهشده ۴ درصد برای تعیین حجم سرمایهگذاری مورد نیاز استفاده میشود. طبق این قانون، فرد میتواند سالانه ۴ درصد از دارایی خود را برداشت کند بدون آنکه سرمایه اصلی در خطر باشد. بنابراین، اگر کسری سالانه ۲۶ هزار دلار باشد، فرد به سبدی معادل ۶۵۰ هزار دلار نیاز خواهد داشت. این محاسبه عددی عینی در اختیار افراد قرار میدهد و میتواند استرس ناشی از ابهام در برنامهریزی مالی را کاهش دهد.

لزوم بازنگری دورهای در برنامه بازنشستگی

کارشناسان تأکید میکنند که شرایط زندگی و هزینهها همواره در حال تغییر است؛ از جمله تورم، هزینههای درمان یا تغییر در مزایای تأمین اجتماعی. به همین دلیل مرور منظم برنامه بازنشستگی و تطبیق آن با شرایط جدید ضروری است. به باور تحلیلگران، سادهسازی روند محاسبه و پایبندی به این چارچوب سهمرحلهای میتواند به افراد کمک کند با اعتماد به نفس بیشتری برای آینده مالی خود تصمیمگیری کرده و بازنشستگی امنتری تجربه کنند.